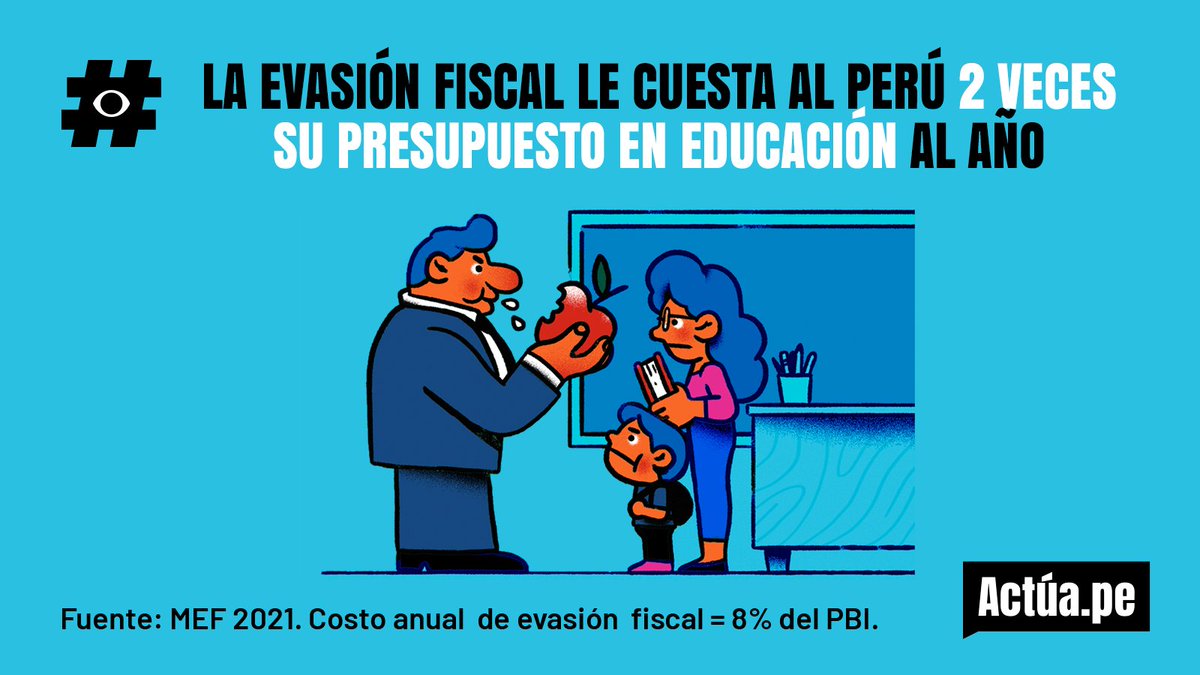

Urge acercarnos a un sistema más progresivo y por lo tanto más justo, que permita al Estado acercarse a una presión tributaria que le permita invertir más en salud, educación, vivienda e infraestructura y así promover oportunidades equitativas para todos y todas. Y eso es precisamente lo que se está proponiendo. Por eso decimos: #ReformaTributariaYA!

Los impuestos: un tema de justicia

Por Paul E. Maquet*

Cooperaccion, 3 de noviembre, 2021.- Desde el Ministerio de Economía y Finanzas se ha propuesto iniciar una reforma tributaria, una propuesta que desde hace varios años vienen levantando organizaciones de la sociedad civil. Ante esta propuesta, los sectores pro intereses empresariales han respondido con su repertorio de siempre: que “no es el momento” (para ellos nunca es el momento para hacer ningún cambio), que “hay que ampliar la base tributaria en vez de cargar más a los que ya pagan” y que “este debe ser un tema técnico, no político”.

Una tendencia usual en el debate es referirse a los impuestos como un tema sólo o principalmente técnico. Pero este enfoque oculta que el sistema tributario es un tema fundamentalmente ético y político, que revela de qué manera entiende cada sociedad su propia ética social y cuál es el peso político de los distintos sectores sociales.

Los sistemas tributarios pueden ser más justos o más injustos. En la historia hay diversos ejemplos de modelos en los cuales las mayorías empobrecidas son las principales fuentes de financiamiento del Estado y los sectores acomodados logran utilizar su poder político para evitar contribuir. Un caso clásico es el Antiguo Régimen francés, en el que sólo pagaba impuestos el «tercer estado», es decir la plebe, mientras que la nobleza disfrutaba sus privilegios.

En la historia del Perú debiéramos mencionar el Estado colonial, financiado principalmente mediante el tributo indígena y la mita: eran los indígenas quienes sostenían el Virreinato con su trabajo gratuito y sus contribuciones monetarias. Agreguemos que el tributo indígena se mantuvo incluso durante la República. No es necesario recordar que la injusticia tributaria es un factor que alimenta las revoluciones. El caso francés y las rebeliones anticoloniales son prueba elocuente.

En las democracias modernas, la búsqueda de un equilibrio entre beneficios económicos y justicia social llevó a muchos países a construir una lógica distinta, en la cual el Estado usa los tributos para corregir la desigualdad de oportunidades, que podríamos ver como una «falla» del mercado. El mercado, por sí solo, no genera igualdad de oportunidades, pues éstas dependen de la capacidad de gasto: la buena educación es para quien la puede pagar, al igual que los buenos servicios de salud, la buena alimentación y hasta el tiempo adecuado para cuidar a los hijos.

En las últimas décadas se ha desarrollado una amplia literatura académica sobre la reproducción de la desigualdad. Vale la pena leer, por ejemplo, los trabajos de Thomas Piketty. Los estudios históricos de largo aliento han demostrado que en la mayoría de casos las familias pobres producen hijos pobres y las familias ricas hijos ricos, siendo el mérito un factor excepcional: estadísticamente hablando, la herencia y la desigualdad de oportunidades explican la mayor parte de las desigualdades sociales.

Por eso, en los sistemas tributarios orientados por la justicia social, el Estado busca que los sectores de más ingresos paguen proporcionalmente más, y con esos recursos invierte en garantizar oportunidades equitativas para todos, por ejemplo, buenos servicios de educación y salud públicos y gratuitos, buena infraestructura para las zonas rurales, etc. Es la relación armoniosa entre un sistema tributario progresivo y un Estado de bienestar bien financiado, como en los modelos europeos, en Canadá o en los modelos mixtos asiáticos (Corea, Japón, Singapur por mencionar algunos).

Un argumento típico de algunos sectores súper ideologizados es que la reforma tributaria es “comunismo”. Pero seamos serios: en los modelos comunistas, la redistribución no se produce principalmente a través de los impuestos sino a través de la propiedad: el Estado es dueño de los medios de producción (empresas) y así se financia directamente. El modelo de tributación progresiva y Estado de bienestar es más bien un modelo de inspiración socialdemócrata en el que, como decíamos arriba, se busca un equilibrio entre beneficios económicos y justicia social.

Ahora bien, ¿qué ocurre en el Perú? La principal fuente de financiamiento del Estado es el IGV (ver gráfico), que es un impuesto al consumo que pagamos todos por igual, independientemente de nuestro nivel de riqueza. Al comprar ropa o un celular, todos pagamos IGV. Pero como los sectores populares y medios son numéricamente la inmensa mayoría, esto significa que el Estado es financiado principalmente por dichos sectores mediante el IGV. ¿Y los impuestos sobre la renta? Esos son los impuestos progresivos, porque se pagan por tramos: quienes tienen menores ingresos no pagan nada y luego la tasa va subiendo conforme crecen las ganancias. Pero el impuesto a la renta (IR) representa un poco más de un tercio del total.

el modelo peruano se acerca más a un sistema tributario injusto: las mayorías pagan la mayor parte y las élites económicas la menor.

Como vemos, el modelo peruano se acerca más a un sistema tributario injusto: las mayorías pagan la mayor parte y las élites económicas la menor. Si uno ve la estructura tributaria de los países de la Organización para la Cooperación y el Desarrollo Económicos - OCDE (a donde el Perú aspira a llegar), de la Unión Europea, de Canadá, de Japón, Corea del Sur, Singapur e incluso de la India, la estructura tributaria es inversa: más pesan los impuestos directos y progresivos a la renta y a la propiedad (de personas o empresas) y menos pesan los impuestos indirectos al consumo.

Genial carlincatura de Carlín resume las actitudes frente al tema. Diario La República, lunes 1 de noviembre de 2021.

Uno de los argumentos más manidos para detener la reforma tributaria es que no hay que hacer pagar a los que ya pagan sino “ampliar la base tributaria”. Esto suena muy bien y hay todo un discurso alrededor de que “los informales” no pagan y toda la carga recae sobre los formales. Pero aquí hay que tomar en cuenta un par de detalles. Primero, que la realidad social del país es tan inequitativa, que el 75% de la población percibe ingresos totales de máximo S/ 2200 y 71% de la población declara que sus ingresos no le alcanzan para cubrir todas sus necesidades alimentarias.

En ese contexto, el espacio para ampliar la base tributaria es muy pequeño. En segundo lugar, como mostramos más arriba, la gran mayoría de la población ya paga impuestos y de hecho es la que sostiene al Estado mediante el IGV, y justamente ese es el problema: nuestro sistema es demasiado regresivo.

Por último, se dice que “no es el momento” para empezar una reforma tributaria. Pero para estos sectores pro-privilegios, nunca es el momento para cambiar nada: ni para subir el sueldo mínimo, ni para modificar los regímenes laborales excepcionales (como la agroexportación), ni para reformar el sistema previsional, ni para iniciar la transición energética, ni nada. Pensamos que, al contrario, es urgente acercarnos a un sistema más progresivo y por lo tanto más justo, que permita al Estado acercarse a una presión tributaria que le permita invertir más en salud, educación, vivienda e infraestructura y así promover oportunidades equitativas para todos y todas. Y eso es precisamente lo que se está proponiendo. Por eso decimos: #ReformaTributariaYA!

----

Fuente: Cooperaccion: https://cooperaccion.org.pe/los-impuestos-un-tema-de-justicia/

Te puede interesar:

Proponen aplicar reforma tributaria para una recaudación más justa

A través del libro “Minería y tributación en tiempos de pre y postpandemia”, dos especialistas plantean la necesidad de aplicar una reforma tributaria en el Perú.

Servindi, 25 de febrero, 2021.- Pese a que el patrimonio del sector minero creció casi en un 400 % entre 2005 y 2016, su contribución tributaria al Estado no supera el 10 %. Seguir leyendo...